ORSA, una herramienta fundamental del Pilar II

Solvencia II es el marco prudencial para las compañías de seguros y reaseguros de la Unión Europea. Su objetivo principal es crear una comprensión común de los riesgos entre todas las partes interesadas y considerar el impacto más amplio en la estabilidad financiera. Las compañías de seguros deben llevar a cabo una evaluación prospectiva de su situación de riesgo y solvencia, conocida como Evaluación interna de riesgos y solvencia (ORSA).

«La ORSA es el conjunto de procesos y procedimientos utilizados para identificar, evaluar, supervisar, gestionar y comunicar los riesgos a corto y largo plazo a los que se enfrenta o puede enfrentarse una compañía de seguros, y para determinar los fondos propios necesarios para garantizar que se satisfagan en todo momento las necesidades generales de solvencia de la compañía.»

En la práctica, la ORSA abarca todos los procesos que utilizan las aseguradoras para identificar, evaluar, supervisar y gestionar los riesgos durante el período de planificación, así como para informar y determinar la adecuación del capital.

El ORSA vincula la gobernanza, la gestión de riesgos y la toma de decisiones, lo que ayuda a las aseguradoras a mantener su resiliencia en condiciones cambiantes. Los reguladores esperan que las aseguradoras utilicen el ORSA no solo para cumplir con la normativa, sino también para comprender mejor su negocio, planificar con antelación y mantener la confianza en su solvencia y sus operaciones.

Como herramienta central del Pilar II, el ORSA ayuda a las aseguradoras a evaluar su perfil de riesgo, garantizar un capital suficiente y tomar decisiones empresariales informadas que se ajusten tanto a la estrategia como al apetito de riesgo.

Cómo está estructurado el marco de Solvencia II

El marco regulador de Solvencia II se estructura en tres pilares:

- El Pilar I establece los requisitos cuantitativos, como la valoración de activos y pasivos (ALM) y los requisitos de capital, para garantizar que las aseguradoras dispongan de capital suficiente para cumplir con sus obligaciones.

- El Pilar II establece los requisitos cualitativos, incluyendo la gobernanza y la gestión de riesgos de las empresas y la Evaluación Interna de Riesgos y Solvencia (ORSA) para evaluar su perfil de riesgo y garantizar un capital adecuado.

- El Pilar III establece la presentación de informes de supervisión y la divulgación pública, con el objetivo de mejorar la disciplina del mercado con transparencia.

Si nos centramos en el Pilar II, este hace hincapié en la importancia de una gobernanza sólida y de unos sistemas de gestión de riesgos eficaces. Exige a las aseguradoras que realicen evaluaciones de riesgos periódicas y se aseguren de que la dirección participe activamente en la supervisión de estos procesos.

La ORSA es una herramienta fundamental para que las aseguradoras evalúen su exposición al riesgo y determinen el capital necesario para cubrirlo. Sirve de base tanto para la toma de decisiones internas como para la presentación de informes reglamentarios, garantizando que se mantenga la solvencia en diversos escenarios. Los supervisores esperan que las aseguradoras integren los resultados de la ORSA en sus procesos de planificación estratégica y toma de decisiones.

Principales retos para las aseguradoras en la implementación de Solvencia II

Las compañías de seguros se enfrentan a varios retos clave a la hora de implementar Solvencia II. Las aseguradoras deben invertir en la calidad de los datos, la modelización avanzada, la documentación y la colaboración interfuncional para cumplir los requisitos de Solvencia II y gestionar los riesgos de forma eficaz.

Recopilación y calidad de los datos

En virtud de Solvencia II, las aseguradoras deben garantizar un alto nivel de calidad de los datos para asegurar la fiabilidad de los cálculos de capital y los informes reglamentarios.

Para ello, deben implementar procesos sólidos de recopilación, gestión y validación de datos, mantener la documentación pertinente y proporcionar la trazabilidad de los datos para demostrar el cumplimiento a los reguladores. También deben supervisar y mejorar continuamente la calidad de los datos y seleccionar los indicadores de rendimiento adecuados.

Una calidad de datos sólida y eficaz permite una mejor toma de decisiones, una mayor eficiencia operativa y refuerza el rendimiento general de la empresa, al tiempo que cumple los requisitos normativos.

Análisis de escenarios y pruebas de resistencia

El análisis de escenarios y las pruebas de resistencia son esenciales para evaluar cómo podría responder una empresa ante acontecimientos extremos. Suponen un reto para las aseguradoras, ya que requieren datos precisos y de alta calidad, así como capacidades avanzadas de modelización para simular los posibles resultados.

Diseñar escenarios realistas es complejo, ya que las aseguradoras deben tener en cuenta una amplia gama de riesgos, y la integración de los resultados en la toma de decisiones estratégicas añade otra capa de dificultad. El reto no solo consiste en realizar estas pruebas, sino también en garantizar que los conocimientos obtenidos se reflejen en la estrategia y la planificación del capital. Estos ejercicios requieren datos históricos, modelos sólidos y la integración con la toma de decisiones empresariales.

Documentación y pista de auditoría

Los reguladores quieren comprobar que las aseguradoras pueden rastrear cada paso de su evaluación y notificación de riesgos. Esto significa documentar cómo se recopilaron, procesaron y utilizaron los datos en los cálculos de ORSA.

Es esencial contar con sistemas sólidos y personal cualificado para garantizar que todo sea auditable y cumpla con la normativa.

Garantizar la alineación entre las funciones de gestión de riesgos, actuarial y financiera

Los equipos de gestión de riesgos, actuariales y financieros suelen utilizar diferentes fuentes de datos y modelos, lo que puede dar lugar a discrepancias en la evaluación de riesgos y los cálculos de capital. Sin embargo, en el marco de la ORSA, las aseguradoras deben mantener la coherencia entre las funciones.

Garantizar la alineación requiere una gobernanza sólida, una comunicación clara y procesos estandarizados entre los equipos. Sin esta coherencia, la toma de decisiones puede fragmentarse, los informes pueden ser poco fiables y el cumplimiento normativo puede verse comprometido.

Cómo la tecnología refuerza el cumplimiento de ORSA

En el contexto de Solvencia II, ORSA exige una evaluación prospectiva y holística de los riesgos, el capital y la estrategia. Los modelos de riesgo requieren múltiples fuentes de datos y análisis de escenarios. La agregación manual y los flujos de trabajo basados en hojas de cálculo provocan retrasos, errores, una trazabilidad limitada y una falta de escalabilidad.

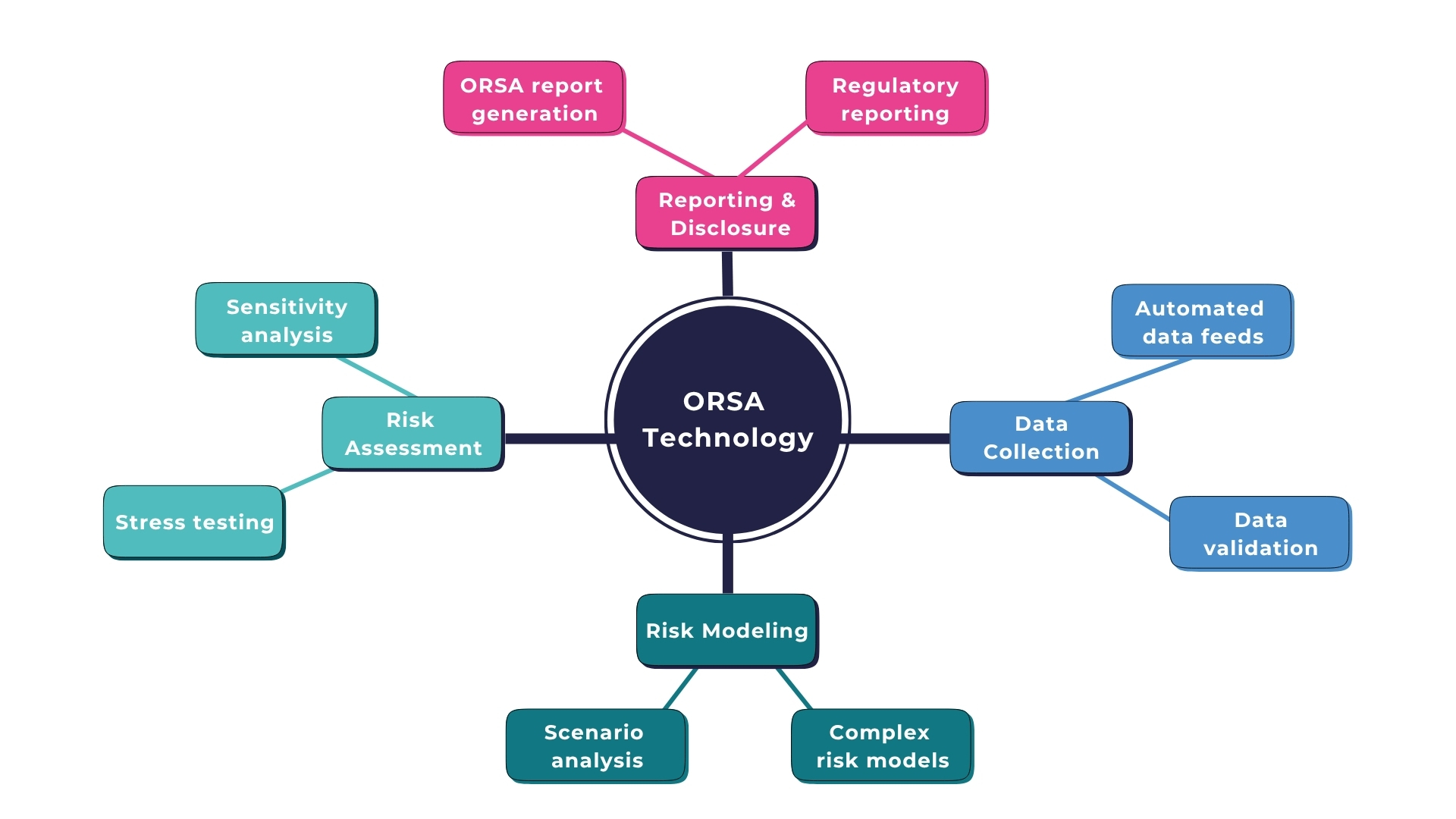

El mapa anterior ilustra el papel de la tecnología en los procesos ORSA.

Aquí es donde entra en juego la tecnología, que desempeña un papel clave en el ORSA, ya que ayuda en la recopilación de datos, la evaluación de riesgos, la modelización de riesgos y, por supuesto, la presentación de informes y la divulgación de información. Todos los diferentes procesos, como la alimentación de datos, la validación de datos, el análisis de escenarios, la modelización de riesgos, el análisis de sensibilidad y las pruebas de resistencia, pueden automatizarse y mejorarse con las herramientas adecuadas.

Los sistemas automatizados reducen los errores humanos, aceleran los plazos, permiten realizar análisis en tiempo real y ayudan a las aseguradoras a responder a los riesgos emergentes de forma más eficiente. La automatización de la recopilación de datos, la validación, los cálculos y la presentación de informes garantiza la coherencia en todo el proceso.

Además, la tecnología mejora la trazabilidad, ya que cada entrada y cálculo puede rastrearse dentro del sistema, lo cual es un requisito para la gobernanza del ORSA.

También mejora la escalabilidad, necesaria porque los perfiles de riesgo de las aseguradoras evolucionan con el tiempo, lo que requiere pruebas de estrés frecuentes, ejecuciones de escenarios y recalibraciones dinámicas. Los procesos manuales no pueden sostener múltiples iteraciones a gran escala.

Para que el ORSA sea eficaz, las aseguradoras deben integrar soluciones tecnológicas que se conecten a la perfección con los modelos actuariales, los almacenes de datos de riesgos, los libros de contabilidad financiera y los sistemas de presentación de informes. El sistema debe consolidar todos los datos relevantes, alinear la propensión al riesgo con la asignación de capital y proporcionar paneles de control completos para la supervisión a nivel del consejo de administración.

En resumen, al alejarse de los procesos manuales y fragmentados y adoptar plataformas tecnológicas integradas, automatizadas y escalables, las aseguradoras pueden transformar el ORSA de un ejercicio de cumplimiento normativo en una herramienta dinámica de gestión del capital de riesgo.

El ORSA genera valor más allá del cumplimiento normativo

El ORSA no es solo un requisito normativo. Es un factor clave para mejorar la gobernanza, la planificación estratégica y la gestión de riesgos en toda la organización. El cumplimiento de las normas reguladoras es esencial, pero el verdadero valor del ORSA reside en su capacidad para ayudar a anticipar los riesgos emergentes y respaldar la resiliencia empresarial a largo plazo.

Las soluciones tecnológicas y de software desempeñan un papel fundamental en este proceso. Las herramientas avanzadas mejoran la calidad de los datos, automatizan cálculos complejos y facilitan la supervisión de riesgos en tiempo real.

Permiten a las aseguradoras realizar pruebas de resistencia, integrar el ORSA en la toma de decisiones estratégicas y demostrar un sólido cumplimiento normativo ante los reguladores.

Al aprovechar eficazmente estas soluciones tecnológicas, las aseguradoras pueden transformar el ORSA de una obligación de cumplimiento en una herramienta de gestión dinámica y con visión de futuro que refuerza tanto la estrategia como la solvencia.

Artículos relacionados sobre Solvencia II y tecnología

Revisión de 2020 de la Directiva Solvencia II

Los expertos de Addactis le ofrecen un análisis de los principales cambios del Pilar 1, definitivamente adoptados en el Nivel 1 y aún en fase de proyecto en el Nivel 2.

Más información >

¿Cómo influyen las nuevas tecnologías en la gestión del riesgo de los seguros?

Las nuevas tecnologías, en particular la inteligencia artificial y el aprendizaje automático, están revolucionando la gestión de la e encia de riesgos. Nos permiten analizar grandes cantidades de datos de forma rápida y precisa, lo que se traduce en evaluaciones de riesgos más precisas y mejores estrategias de fijación de precios.

Más información >