L’ORSA, un outil central du pilier II

Solvabilité II est le cadre prudentiel applicable aux compagnies d’assurance et de réassurance de l’Union européenne. Son objectif principal est d’instaurer une compréhension commune des risques entre toutes les parties prenantes et de tenir compte de leur impact sur la stabilité financière de l’UE. Dans ce contexte, les compagnies d’assurance doivent procéder à une évaluation prospective de leur situation en matière de risques et de solvabilité, nommée évaluation interne des risques et de la solvabilité (EIRS/ORSA).

« L’ORSA correspond à l’ensemble des processus et procédures utilisés pour identifier, évaluer, suivre, gérer et signaler les risques à court et à long terme auxquels une compagnie d’assurance est ou pourrait être confrontée, afin de déterminer le niveau de fonds propres nécessaires pour garantir que l’ensemble des besoins en termes de solvabilité de la compagnie soit satisfait en permanence. »

Dans la pratique, l’ORSA couvre tous les processus utilisés par les assureurs pour identifier, évaluer, suivre, gérer et signaler les risques sur la période de planification de leur activité, ainsi que le reporting et la détermination de l’adéquation des fonds propres.

L’ORSA relie la gouvernance, la gestion des risques et la prise de décision, aidant ainsi les assureurs à rester résilients dans des conditions changeantes. Les régulateurs attendent des assureurs qu’ils utilisent l’ORSA non seulement pour se conformer à la réglementation, mais aussi pour mieux comprendre leur activité, anticiper et maintenir la confiance dans leur solvabilité et leur fonctionnement.

En tant qu’outil central du pilier II, l’ORSA aide les assureurs à évaluer leur profil de risque, à garantir un niveau de fonds propres suffisant et à prendre des décisions éclairées qui s’alignent à la fois sur leur stratégie et sur leur appétit pour le risque.

Comment le cadre Solvabilité II est-il structuré ?

Le cadre réglementaire Solvabilité II est structuré en trois piliers :

- Le pilier I définit les exigences quantitatives telles que l’évaluation en valeur de marché des actifs et des passifs, et les exigences en termes de capital afin de garantir que les assureurs disposent d’un niveau suffisant pour faire face à leurs engagements.

- Le pilier II définit les exigences qualitatives, incluant la gouvernance et la gestion de leurs risques, ainsi que l’évaluation interne des risques et de la solvabilité (EIRS/ORSA) afin d’évaluer leur profil de risque et de garantir un niveau de fonds propres adéquat.

- Le pilier III définit les obligations en matière de reporting prudentiel et de publication d’informations, visant à renforcer la discipline de marché grâce à la transparence.

Si l’on se concentre sur le pilier II, celui-ci souligne l’importance d‘une gouvernance solide et de systèmes de gestion des risques efficaces. Il exige des assureurs qu’ils procèdent à des évaluations régulières de leurs risques et veillent à ce que l’organe de direction participe activement à la supervision de ces processus.

L’ORSA est un outil essentiel qui permet aux assureurs d’évaluer leur exposition aux risques et de déterminer le capital nécessaire pour couvrir ces risques sur l’horizon de planification de leur activité. Il sert à la fois à la prise de décision interne et à l’établissement de rapports réglementaires, garantissant ainsi leur solvabilité dans divers scénarios. Les régulateurs attendent des assureurs qu’ils intègrent les résultats de l’ORSA dans leurs processus de planification stratégique et de prise de décision.

Principaux défis pour les assureurs dans la mise en œuvre de Solvabilité II

Les compagnies d’assurance ont été confrontées à des défis majeurs lors de la mise en œuvre de Solvabilité II. Elles doivent depuis investir dans la qualité des données, la modélisation avancée, la documentation et la collaboration interfonctionnelle afin de répondre aux exigences de Solvabilité II tout en gérant efficacement les risques.

Collecte et qualité des données

Dans le cadre de Solvabilité II, les assureurs doivent garantir un niveau élevé de qualité des données afin d’assurer la fiabilité des calculs de fonds propres et du reporting réglementaire.

Pour y parvenir, ils doivent mettre en place des processus robustes de collecte, de gestion et de validation des données, maintenir à jour la documentation afférente et assurer la traçabilité des données démontrant ainsi leur conformité aux régulateurs. Ils doivent également surveiller et améliorer en permanence la qualité des données et sélectionner les indicateurs de performance appropriés.

Une qualité des données solide et efficace permet une meilleure prise de décision, une efficacité opérationnelle accrue et renforce les performances globales de l’entreprise tout en répondant aux exigences réglementaires.

Analyse de scénarios et tests de résistance

L’analyse de scénarios et des tests de résistance est essentielle pour évaluer la manière dont l’entreprise pourrait réagir à des événements extrêmes. Ces derniers constituent un défi pour les assureurs, car ils nécessitent des données précises et de haute qualité, ainsi que des capacités de modélisation avancées pour leurs simulations.

La conception de scénarios réalistes est complexe, car les assureurs doivent tenir compte d’un large éventail de risques, et l’intégration des résultats dans la prise de décision stratégique ajoute une difficulté supplémentaire. Le défi ne réside pas seulement dans la réalisation de ces tests, mais aussi dans la garantie que les informations obtenues guident la stratégie et la gestion de leur capital. Ces exercices nécessitent des données historiques, des modèles robustes et une intégration dans les prises de décision stratégiques.

Documentation et piste d’audit

Les régulateurs veulent s’assurer que les assureurs peuvent retracer chaque étape de leur évaluation des risques et de leur reporting. Cela implique de documenter la manière dont les données ont été collectées, traitées et utilisées dans les calculs ORSA.

Des systèmes solides et un personnel formé sont essentiels pour garantir que tout est auditable et conforme à la règlementation.

Assurer l’alignement entre les fonctions de gestion des risques, d’actuariat et de finance

Les équipes risques, actuariat et finance utilisent des sources de données et des modèles différents, ce qui peut entraîner des divergences dans l’évaluation des risques et les calculs du capital. Cependant, dans le cadre de l’ORSA, les assureurs doivent maintenir la cohérence entre les fonctions métier.

Pour garantir cette cohérence, il faut une gouvernance solide, une communication claire et des processus standardisés entre les équipes. Sans cette cohérence, la prise de décision peut être fragmentée, les rapports peuvent être peu fiables et la conformité réglementaire compromise.

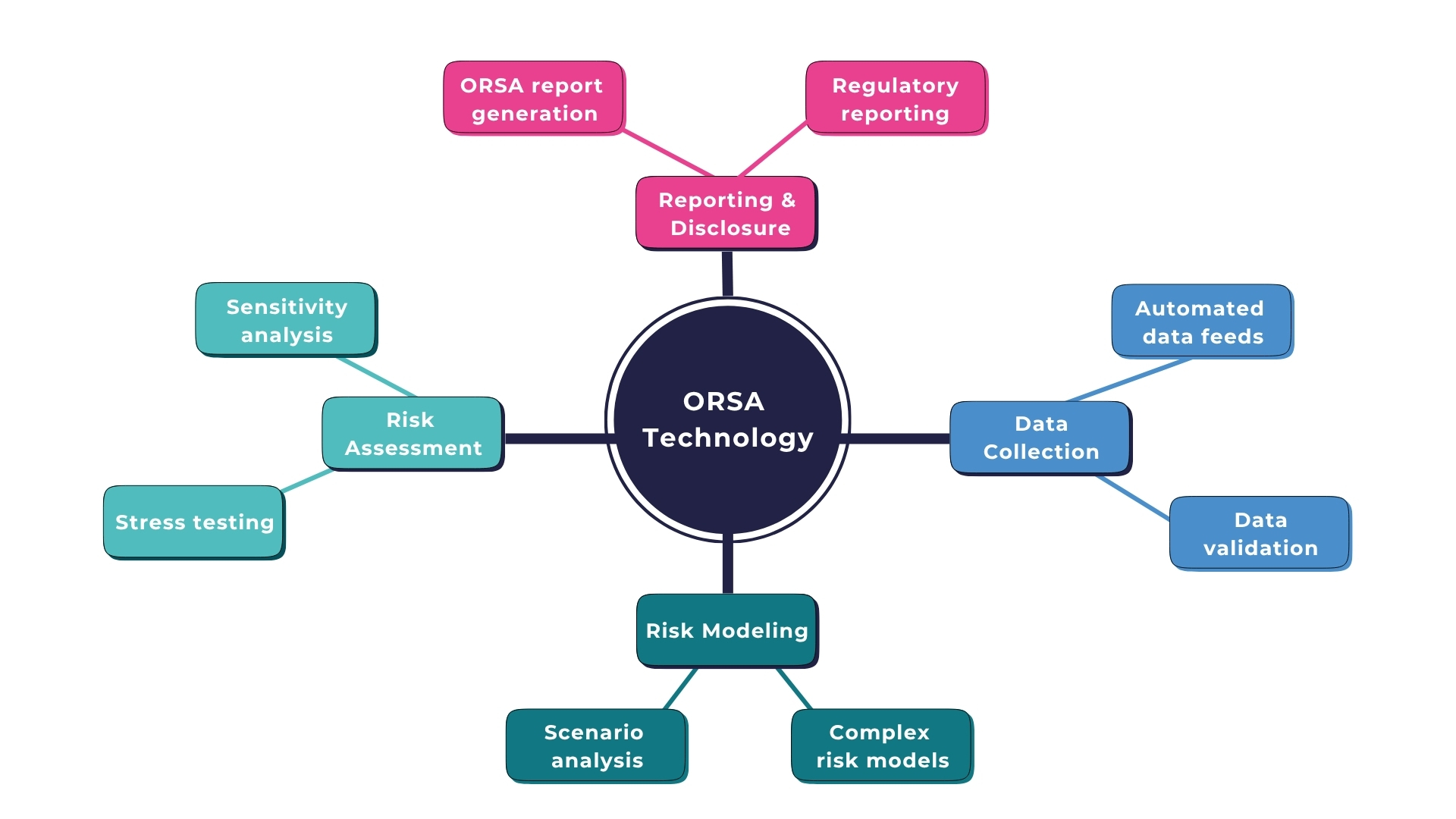

Comment la technologie renforce la conformité ORSA

Dans le contexte de Solvabilité II, l’ORSA exige une évaluation prospective et holistique des risques, du capital et de la stratégie. Les modèles de risques nécessitent de multiples flux de données et analyses de scénarios. L’agrégation manuelle et les workflows basés sur des tableurs entraînent des retards, des erreurs, une traçabilité limitée et un manque d’évolutivité.

La carte ci-dessus illustre le rôle de la technologie dans les processus ORSA.

Ici la technologie joue un rôle clé dans l’ORSA, en facilitant la collecte de données, l’évaluation et la modélisation des risques et, bien sûr, le reporting et sa diffusion. Tous les processus tels que l’alimentation des données, la validation des données, l’analyse de scénarios, la modélisation des risques, l’analyse de sensibilité et les tests de résistance peuvent être automatisés et améliorés avec les bons outils.

Les systèmes automatisés réduisent les erreurs humaines, raccourcissent les délais, permettent l’analyse en temps réel et aident les assureurs à réagir plus efficacement aux risques émergents. L’automatisation de la collecte, de la validation, des calculs et de la communication des données garantit la cohérence tout au long du processus.

De plus, la technologie améliore la traçabilité, car chaque donnée et chaque calcul peuvent être suivis tout au long de leur utilisation par les systèmes, ce qui est une exigence pour la gouvernance ORSA.

Elle améliore également l’évolutivité, ce qui est nécessaire car le profil de risque des assureurs évolue en permanence, impliquant des runs de scénarios et des tests de résistance fréquents et dynamiques. Les processus manuels ne peuvent supporter ces multiples itérations à grande échelle.

Pour disposer d’un ORSA efficace, les assureurs doivent intégrer des solutions technologiques qui s’interfacent de manière transparente avec les modèles actuariels, les entrepôts de données, les données financières et les systèmes de reporting. Le système doit consolider toutes les données pertinentes, aligner l’appétence au risque sur l’allocation du capital et fournir des tableaux de bord complets nécessaires à la prise de décisions du conseil d’administration.

En résumé, en abandonnant les processus manuels et fragmentés et en adoptant des plateformes technologiques intégrées, automatisées et évolutives, les assureurs peuvent faire évoluer l’ORSA d’un simple exercice de conformité vers un outil dynamique de pilotage du couple capital-risque.

L’ORSA, une valeur ajoutée au-delà de la conformité

L’ORSA n’est pas seulement une exigence réglementaire. Il constitue un moteur essentiel pour une meilleure gouvernance, et une optimisation de la planification stratégique et de la gestion des risques de l’assureur. La conformité aux normes réglementaires est essentielle, mais la véritable valeur ajoutée de l’ORSA réside dans sa capacité à aider l’entreprise à anticiper les risques émergents et à soutenir sa résilience à long terme.

Les solutions technologiques et logicielles jouent un rôle central dans ce processus. Des outils avancés améliorent la qualité des données, automatisent les calculs complexes et facilitent le suivi des risques en temps réel.

Ils permettent aux assureurs d’effectuer des tests de résistance, d’intégrer le processus ORSA dans leur processus décisionnel stratégique et de démontrer leur conformité règlementaire.

En tirant efficacement parti de ces solutions technologiques, les assureurs peuvent transformer l’ORSA d’une obligation de conformité en un outil de gestion dynamique et prospectif qui renforce à la fois la stratégie et la solvabilité.

Articles sur Solvabilité II et la technologie

Révision 2020 de la directive Solvabilité

Révision 2020 de la directive Solvabilité : La Commission européenne a publié en juillet 2025 un projet d’amendements au niveau 2 (les actes délégués) qui apporte les précisions techniques à la directive. Découvrez notre papier d’experts dans lequel nos experts vous proposent la synthèse des changements majeurs.

En savoir plus >

Solvabilité II : publication par l’EIOPA de l’Ultimate Forward Rate (UFR) pour 2026

Solvabilité II – Ultimate Forward Rate (UFR) pour 2026 : Lisez les commentaires et analyses de nos experts sur la dernière publication de l’EIOPA concernant l’UFR.

En savoir plus >

L’avenir de l’assurance : le pouvoir transformateur de l’IA dans l’explicabilité des résultats

Le secteur de l’assurance entre dans une nouvelle ère. Face aux exigences croissantes des assurés, à la complexité croissante des risques et à la pression sur les marges, les acteurs du marché doivent réinventer leurs modèles. Dans ce contexte, l’intelligence artificielle s’impose comme un levier clé d’innovation et de performance.

En savoir plus >