ORSA – ein zentrales Instrument im Rahmen von Säule II

Solvency II ist der aufsichtsrechtliche Rahmen für Versicherungs- und Rückversicherungsunternehmen in der Europäischen Union. Ziel ist es insbesondere, den Schutz der Versicherungsnehmer zu stärken, eine risikoorientierte Aufsicht sicherzustellen und eine angemessene Kapitalausstattung der Versicherungsunternehmen zu gewährleisten. Versicherungsunternehmen müssen eine vorausschauende Bewertung ihrer Risiko- und Solvabilitätslage vornehmen, die als Eigene Risiko- und Solvabilitätsbeurteilung (Own Risk and Solvency Assessment – ORSA) bezeichnet wird.

„Die ORSA umfasst alle Prozesse und Verfahren, die zur Identifizierung, Bewertung, Überwachung, Steuerung und Berichterstattung der kurz- und langfristigen Risiken, denen ein Versicherungsunternehmen ausgesetzt ist oder ausgesetzt sein könnte, sowie zur Ermittlung der Eigenmittel, die erforderlich sind, um sicherzustellen, dass die Solvabilitätsanforderungen des Unternehmens jederzeit erfüllt sind, eingesetzt werden.“

In der Praxis umfasst die ORSA alle Prozesse, die Versicherer zur Identifizierung, Bewertung, Überwachung und Steuerung von Risiken während des Planungszeitraums sowie zur Berichterstattung und Festlegung der Kapitaladäquanz einsetzen.

ORSA verbindet Governance, Risikomanagement und Entscheidungsfindung und hilft Versicherern, unter sich ändernden Bedingungen widerstandsfähig zu bleiben.

In Deutschland erwarten insbesondere die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) sowie die europäischen Aufsichtsbehörden, dass sie ORSA nicht nur zur Einhaltung der Vorschriften einsetzen, sondern auch, um ihr Geschäft besser zu verstehen, vorausschauend zu planen und das Vertrauen in ihre Solvabilität und ihre Geschäftstätigkeit aufrechtzuerhalten.

Als zentrales Instrument der Säule II hilft ORSA den Versicherern, ihr Risikoprofil zu bewerten, eine ausreichende Kapitalausstattung sicherzustellen und fundierte Geschäftsentscheidungen zu treffen, die sowohl mit ihrer Strategie als auch mit ihrer Risikobereitschaft im Einklang stehen.

Wie ist das Solvency-II-Rahmenwerk aufgebaut?

Das Solvency-II-Regulierungsrahmenwerk ist in drei Säulen gegliedert:

- Säule I legt die quantitativen Anforderungen fest, wie z. B. die Bewertung von Vermögenswerten und Verbindlichkeiten sowie Anforderungen an das Asset-Liability-Management (ALM) und die Kapitalanforderungen, um sicherzustellen, dass die Versicherer über ausreichend Kapital verfügen, um ihren Verpflichtungen nachzukommen.

- Säule II legt die qualitativen Anforderungen fest, darunter die Anforderungen an Governance, Risikomanagementsysteme sowie die Eigene Risiko- und Solvabilitätsbeurteilung (ORSA).

- Säule III legt die aufsichtsrechtlichen Meldepflichten und Offenlegungspflichten zur Stärkung der Marktdisziplin durch Transparenz.

Wenn wir uns auf Säule II konzentrieren, wird die Bedeutung einer starken Governance und effektiver Risikomanagementsysteme hervorgehoben. Sie verlangt von den Versicherern, regelmäßige Risikobewertungen durchzuführen und sicherzustellen, dass das Management aktiv an der Überwachung dieser Prozesse beteiligt ist.

Die ORSA dient den Versicherern als wichtiges Instrument zur Bewertung ihrer Risikotragfähigkeit und zur Ermittlung des zur Deckung dieser Risiken erforderlichen Kapitals. Sie fließt sowohl in die interne Entscheidungsfindung als auch in den ORSA-Bericht und die aufsichtsrechtliche Berichterstattung gegenüber der BaFin ein und stellt sicher, dass Versicherer unter verschiedenen Szenarien solvent bleiben.

Zentrale Herausforderungen für Versicherer bei der Umsetzung von Solvency II

Versicherungsunternehmen stehen bei der Umsetzung von Solvency II vor mehreren zentralen Herausforderungen. Versicherer müssen in Datenqualität, fortschrittliche Modellierung, Dokumentation und funktionsübergreifende Zusammenarbeit investieren, um die Anforderungen von Solvency II zu erfüllen und gleichzeitig Risiken effektiv zu steuern.

Datenerfassung und Datenqualität

Im Rahmen von Solvency II müssen Versicherer ein hohes Maß an Datenqualität gewährleisten, um die Zuverlässigkeit von Kapitalberechnungen, internen Modellen oder der Standardformel sowie der aufsichtsrechtlichen Meldungen sicherzustellen.

Um dies zu erreichen, müssen sie robuste Prozesse für die Datenerfassung, -verwaltung und -validierung implementieren, relevante Unterlagen aufbewahren und die Rückverfolgbarkeit der Daten sichergestellt, um die Einhaltung regulatorischer Anforderungen nachweisen zu können. Außerdem müssen sie die Datenqualität kontinuierlich überwachen und verbessern sowie die richtigen Leistungsindikatoren auswählen.

Eine starke und effektive Datenqualität ermöglicht eine bessere Entscheidungsfindung, operative Effizienz und stärkt die Gesamtleistung des Unternehmens bei gleichzeitiger Erfüllung der regulatorischen Anforderungen.

Szenarioanalyse und Stresstests

Szenarioanalysen und Stresstests sind unerlässlich, um zu bewerten, wie ein Unternehmen auf extreme Ereignisse reagieren könnte. Sie stellen für Versicherer eine Herausforderung dar, da sie präzise, qualitativ hochwertige Daten und fortschrittliche Modellierungsfähigkeiten erfordern.

Die Entwicklung realistischer Szenarien ist komplex, da Versicherer eine Vielzahl von Risiken berücksichtigen müssen. Die Integration der Ergebnisse in die strategische Entscheidungsfindung stellt eine weitere Schwierigkeit dar. Die Herausforderung besteht nicht nur darin, diese Tests durchzuführen, sondern auch sicherzustellen, dass die gewonnenen Erkenntnisse systematisch in die strategische Planung, Kapitalplanung und Risikosteuerung einfließen.

Diese Übungen erfordern historische Daten, robuste Modelle und die Integration in die geschäftliche Entscheidungsfindung.

Dokumentation und Audit-Trail

Die Aufsichtsbehörden – insbesondere die BaFin – erwarten, dass Versicherer jeden Schritt ihrer Risikobewertung und Berichterstattung vollständig nachvollziehbardokumentieren können. Das bedeutet, dass dokumentiert werden muss, wie Daten gesammelt, verarbeitet und in ORSA-Berechnungen verwendet wurden.

Leistungsfähige Systeme und geschultes Personal sind unerlässlich, um eine vollständige Prüfbarkeit (Auditierbarkeit) und regulatorische Konformität sicherzustellen.

Sicherstellung der Abstimmung zwischen Risikomanagement, Aktuariat und Finanzfunktion

Risikomanagement-, Aktuariats- und Finanzteams verwenden häufig unterschiedliche Datenquellen und Modelle, was zu Diskrepanzen bei der Risikobewertung und Kapitalberechnung führen kann. Im Rahmen von ORSA müssen Versicherer jedoch die Konsistenz zwischen den Schlüsselfunktionen gemäß Solvency II sicherstellen.

Die Gewährleistung der Abstimmung erfordert eine starke Governance, klare Kommunikation und standardisierte Prozesse über alle Teams hinweg. Ohne diese Konsistenz kann die Entscheidungsfindung fragmentiert sein, die Berichterstattung unzuverlässig und die Einhaltung der Vorschriften beeinträchtigt werden.

Wie Technologie die ORSA-Compliance stärkt

Im Rahmen von Solvency II erfordert ORSA eine vorausschauende, ganzheitliche Bewertung von Risiken, Kapital und Strategie. Risikomodelle benötigen mehrere Datenfeeds und Szenarioanalysen. Manuelle Aggregation und tabellenkalkulationsbasierte Prozesse führen zu Verzögerungen, Fehlern, eingeschränkter Rückverfolgbarkeit und mangelnder Skalierbarkeit.

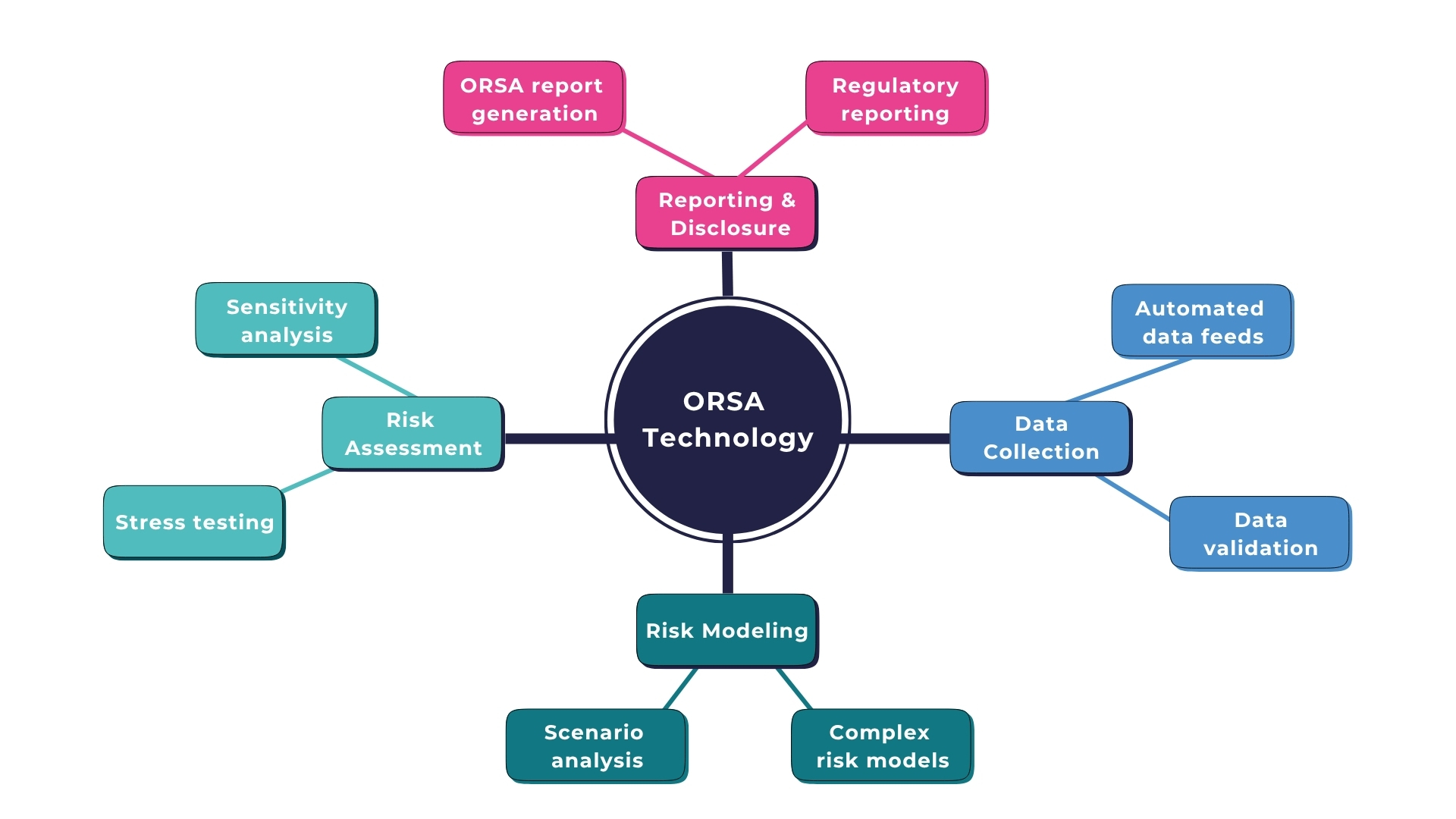

Die obige Karte veranschaulicht die Rolle der Technologie in ORSA-Prozessen.

Hier kommt Technologie ins Spiel und übernimmt eine Schlüsselrolle inORSA-Prozessen – von der Datenerfassung über Risikobewertung und Risikomodellierung bis hin zu Berichterstattung und Offenlegung (z. B. im ORSA-Bericht gegenüber der Aufsicht). Alle verschiedenen Prozesse wie Datenfeeds, Datenvalidierung, Szenarioanalyse, Risikomodellierung, Sensitivitätsanalyse und Stresstests können mit den richtigen Tools automatisiert und verbessert werden.

Automatisierte Systeme reduzieren menschliche Fehler, beschleunigen Prozesse und Durchlaufzeiten, unterstützen Echtzeitanalysen und helfen Versicherern, effizienter auf neue Risiken zu reagieren. Die Automatisierung der Datenerfassung, Validierung, Berechnungen und Berichterstattung gewährleistet Konsistenz über den gesamten Prozess hinweg.

Darüber hinaus verbessert die Technologie die Rückverfolgbarkeit, da jede Eingabe und Berechnung innerhalb des Systems nachverfolgt werden kann, was eine Voraussetzung für eine wirksame ORSA-Governance gemäß Solvency II ist.

Sie verbessert auch die Skalierbarkeit, die erforderlich ist, da sich die Risikoprofile von Versicherern im Laufe der Zeit weiterentwickeln und häufige Stresstests, Szenario-Durchläufe und dynamische Neukalibrierungen erfordern. Manuelle Prozesse können mehrere Iterationen in großem Maßstab nicht aufrechterhalten.

Um eine effektive ORSA zu erreichen, müssen Versicherer technologische Lösungen integrieren, die sich nahtlos mit versicherungsmathematischen Modellen, Risikodatenbanken, Finanz- und Rechnungswesensystemen und Berichtssystemen verbinden lassen. Das System muss alle relevanten Daten konsolidieren, die Risikobereitschaft mit der Kapitalallokation in Einklang bringen und umfassende Dashboards für die Überwachung auf Vorstandsebene und durch die Schlüsselfunktionen (Risikomanagement, Aktuariat, Compliance) bereitstellen.

Zusammenfassend lässt sich sagen, dass Versicherer durch die Abkehr von manuellen, fragmentierten Prozessen und die Einführung integrierter, automatisierter und skalierbarer Technologieplattformen ORSA von einer Compliance-Maßnahme in ein dynamisches Steuerungsinstrument für das Risikokapitalmanagement verwandeln können.

ORSA schafft Mehrwert über die Compliance hinaus

ORSA ist nicht nur eine regulatorische Anforderung im Rahmen von Solvency II. Es dient als wichtiger Treiber für eine bessere Unternehmensführung, strategische Planung und Risikomanagement im gesamten Unternehmen. Die Einhaltung regulatorischer Standards ist unerlässlich, aber der wahre Wert von ORSA liegt in seiner Fähigkeit, aufkommende Risiken zu antizipieren und die langfristige Widerstandsfähigkeit des Unternehmens zu unterstützen.

Technologie- und Softwarelösungen spielen in diesem Prozess eine entscheidende Rolle. Fortschrittliche Tools verbessern die Datenqualität, automatisieren komplexe Berechnungen und erleichtern die Risikoüberwachung in Echtzeit.

Sie ermöglichen es Versicherern, Stresstests durchzuführen, ORSA systematisch in strategische Entscheidungsprozesse zu integrieren und gegenüber der Aufsicht (z. B. BaFin) eine belastbare Compliance nachzuweisen.

Durch den effektiven Einsatz dieser technologischen Lösungen können Versicherer ORSA von einer reinen Compliance-Verpflichtung zu einem dynamischen, zukunftsorientierten Managementinstrument weiterentwickeln, das sowohl die Unternehmensstrategie als auch die nachhaltige Solvabilität stärkt.

Verwandte Artikel zu Solvency II und Technologie

Rückblick auf die Solvency-II-Richtlinie 2020

Die Experten von Addactis bieten Ihnen eine Analyse der wichtigsten Änderungen in Säule 1, die auf Ebene 1 endgültig verabschiedet wurden und auf Ebene 2 noch im Entwurfstadium sind.

Überprüfung der Solvency-II-Richtlinie 2020: Entwürfe für Änderungen an delegierten Rechtsakten

Die Europäische Kommission veröffentlichte dann im Juli 2025 Entwürfe für Änderungen der Ebene 2 (delegierte Rechtsakte), die technische Details zur Richtlinie enthalten. Die Experten von Addactis erläutern die wichtigsten Änderungen in Bezug auf Säule 1.

Wie prägen neue Technologien das Risikomanagement in der Versicherungsbranche?

Neue Technologien, insbesondere KI und maschinelles Lernen, revolutionieren das Risiko management. Sie ermöglichen es uns, große Datenmengen schnell und genau zu analysieren, was zu präziseren Risikobewertungen und besseren Preisstrategien führt.